[点晴模切ERP]制造费用摊销的原则是什么?如何把握?

一般有投入工时,机器工时,产品重量,占用面积,有水用电量等, 如果产品材料耗用,工艺无差异,也可以用数量来摊销。

在有副产品的情况下,我们可以采用售价法来分摊。

那这背后的主要原则是什么呢?

摊销原则:

首先,分摊的主要原则是 谁收益,谁承担。

也就是说 费用分配应与受益对象(产品/批次)的实际消耗直接关联

其次,可计量性原则

分配动因可量化,比如上述提到的如工时、面积、产量等

再次 一致性原则

同一会计期间内分配标准保持稳定,便于跨期成本对比,但在工艺重大变更时,可以调整摊销标准。

这样,对可以直接判别责任归属的费用项目,直接列入应负责的成本中心。例如:机物料消耗、低值易耗品的领用等。

按责任基础分配,有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制,能找到合理依据来分配。例如:动力费、维修费等。

按受益基础分配,有些费用不是专门属于某个责任中心的,但与各中心的受益多少有关,可按受益基础分配。例如:按装机功率分配电费。

常见摊销方法:

方法 | 适用场景 | 计算逻辑 | 优缺点 |

直接人工工时法 | 劳动密集型生产 | 制造费用 ÷ 总人工工时 × 单位产品工时 | 简单易行,但忽略设备/技术差异 |

机器小时法 | 设备主导型生产(如汽车装配) | 制造费用 ÷ 总机器工时 × 单位机器工时 | 精准反映设备使用成本 |

作业成本法(ABC) | 多品种小批量生产(如医疗器械) | 识别作业中心→分配资源→关联产品 | 成本高但能消除交叉补贴 |

产量比例法 | 标准化大批量生产(如日用品) | 制造费用 ÷ 总产量 × 单位产量 | 忽略复杂度差异导致成本扭曲 |

另外,常见的费用分摊还有:

固定制造费用(折旧、租金)按年度预算平滑分摊。

变动制造费用(能源、耗材)实时挂钩生产量。

季节性生产采用工作量法平衡淡旺季负荷。

返工费用需追溯至具体生产批次。

行业特殊摊销规则:

对于半导体制造和FDA认证工厂(如生物制药/医疗器械),有特殊制造费用摊销规则,包含行业特有成本动因和合规要求,要按特定的分摊方式。但依然符合上述的总体3原则,比如:

冷藏运输费用按产品活性成分敏感度分级

光刻机/刻蚀机按晶圆批次而非机器小时分摊

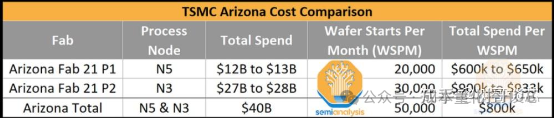

以台积电2023年财报为例,其分摊方式:

3nm制程研发费用按MPW(多项目晶圆)分摊比例计入客户合约成本

先进封装设备折旧采用工作量法(以实际晶圆切割次数为基准)

摊销优势:

这种方式在投产工厂初期,或起量期间能较好的平衡成本与销售报价,不至于由于初期过多的固定摊销而导致工厂核算的成本极大的高于市场水平,严重影响市场销售。

具体到各行业也有不一样的方式。

比如 发现某环节占制造费用的15%,原按机器工时分配导致高毛利产品承担超额成本,如果重新设计分摊后,精密定制产品成本修正到31%,直接推动定价策略调整。

阅读原文:原文链接